ELA je izjema pri pravilu, ki zahteva, da vseh 19 centralnih bank evroobmočja poslovnim bankam posoja denar po obrestnih merah, ki jih določi svet ECB-ja. Poslovne banke lahko posojilo pridobijo le, če predložijo zadostno zavarovanje. V teh standardnih monetarnih operacijah si 19 centralnih bank deli tveganje izgub, ki je proporcionalno velikosti njihovih domačih gospodarstev. Če banke nimajo več na voljo ustreznih zavarovanj, uporabijo mehanizem ELA. Na ta način dobijo denar, ki pa ga odobri nacionalna centralna banka in nase prevzame dodatno tveganje, prav tako pa mora za posojilo zaračunati višje obrestne mere. O tem mora ECB obvestiti v dveh delovnih dneh. Svet ECB-ja uporabo ELE preuči, in če namen uporabe ni upravičen, lahko uporabo denarja iz ELE zavrne. Za to pa potrebuje dvotretjinsko večino sveta. Ker je Grčija v preteklih letih z ostalimi državami članicami v težavah tvorila več kot dvotretjinsko večino, uporaba ELE nikoli ni bila preprečena.

Grška dolžniška drama je še enega svojih vrhuncev doživela pretekli teden, ko je po nizu pogajalskih preigravanj, težkih besed z vseh strani, referendumu in še čem Grčija na koncu le klonila pod pritiskom mednarodnih posojilodajalcev in privolila v ostre pogoje v zameno za tretji program pomoči. Ta naj bi znašal - uradna vsota sicer še ni znana - od 82 do 86 milijard evrov.

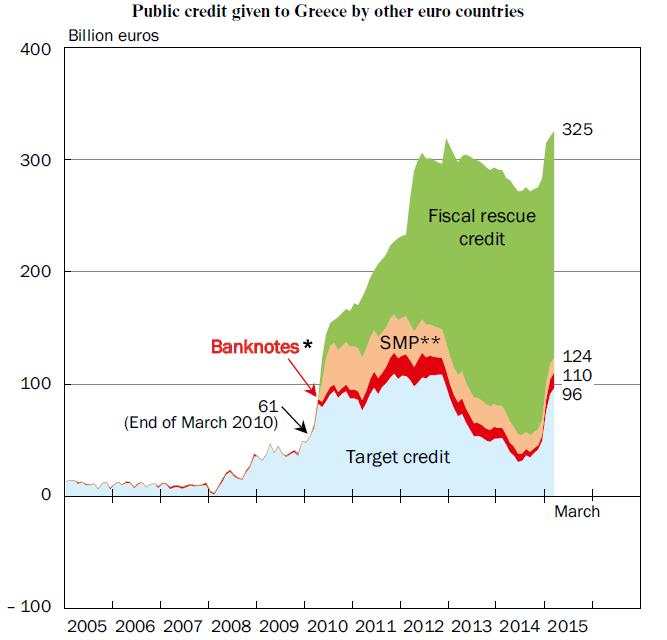

To je ogromna številka, ki bo dodana že 325 milijardam evrov pomoči, ki jo je prejela Grčija. A kljub vsem tem silnim vsotam se zdi, da se Grki vse bolj pogrezajo. Zato je nemški finančni minister Wolfgang Schäuble prepričan - pri tem ga podpira tudi velik del nemškega javnega mnenja -, da bi bila za Grčijo še vedno najboljša rešitev grexit oz. izstop iz evroobmočja.

Z njim se strinja tudi predsednik Ifa Hans-Werner Sinn. V institutovi publikaciji iz junija letos se je namreč lotil razreza in geneze grškega dolga.

Kršenje zakonov za začetek

Sinn najprej spomni, da je bila debata o grexitu aktualna že leta 2010. Takrat je nemška kanclerka Angela Merkel sprva zavzela trdno stališče, da maastrichtska pogodba ne dopušča reševanja suverenih držav iz finančnih škripcev. A kot vemo, so se stvari obrnile povsem drugače.

Pod močnim pritiskom ZDA, Francije, IMF-a in ECB-ja je EU 9. maja 2010 sprejel t. i. program trga vrednostnih papirjev (SMP), skozi katerega so nacionalne centralne banke začele kupovati grške državne obveznice in pozneje še obveznice drugih držav v težavah. To je bilo po besedah takratne francoske finančne ministrice in sedanje vodje IMF-a Christine Lagarde protizakonito, vendar potrebno za reševanje evra.

Po Sinnovih besedah pa je v resnici šlo le za reševanje zasebnih vlagateljev, ki so zahtevali premostitveno posojilo za Grčijo, da bi jim ta lahko odplačala denar, ki jim ga je dolgovala. Francoske banke so bile v tistem času do Grčije namreč izpostavljene s 53 milijardami evrov, nemške s 33, ameriške z 10 in britanske z devetimi milijardami evrov.

Rešiteljica ELA

V prvih nekaj letih krize po letu 2008 je sicer Grčija domače komercialne banke ter posledično gospodarstvo in državo (banke so obilno kupovale grške državne obveznice) nad vodo še lahko držala s sveže natiskanim denarjem. To ji je omogočil kar ECB, ki je močno znižal zahteve za zavarovanja, ki so jih za pridobitev posojila od centralne banke morale predložiti poslovne banke. Tudi ko so grške državne obveznice postale naložbene "smeti", jih je grška banka lahko še vedno sprejemala v zavarovanje posojil.

Položaj pa se je v tej sredozemski državi proti koncu leta 2011 močno zaostril in nato je prišla usodna pomlad 2012, ko Grčija tudi uradno ni več zmogla plačevati posojil. Težavo so po Sinnovih besedah "rešili" z največjim "striženjem" v zgodovini oz. z zaplembo 53 odstotkov terjatev vseh zasebnih imetnikov grških državnih obveznic v vrednosti 105 milijard evrov.

Ker je likvidnost takrat presahnila, pa je grška centralna banka začela obilno posegati po mehanizmu, imenovanem izredna likvidnostna pomoč ali ELA, ki ga še vedno uporablja. Samo do junija 2012 je npr. iz njega v poslovne banke plasirala 154 milijard evrov, čeprav bi jih glede na obseg grškega gospodarstva lahko največ 50 milijard. Tudi obseg in kakovost zavarovanj grške centralne banke nista pokrivala tovrstne proizvodnje svežega denarja.

Močno podcenjeni izračuni

S tem mehanizmom, pomočjo drugih držav članic evroskupine, posojili IMF-a in posredno pomočjo - kot so neplačane obveznosti do vseevropskega plačilnega sistema TARGET in obveznosti zaradi čezmerne izdaje bankovcev - so reševalni svežnji Grčiji po izračunih Ifa do 31. marca letos skupaj navrgli neto 325,4 milijarde evrov (182 odstotkov grškega BDP-ja iz leta 2014) oz. trikrat več, kot je bilo sprva predvideno, da bo treba.

V tem času se je močno spremenila tudi struktura lastnikov grškega dolga. Po izračunih Bloomberga ga je zdaj kar 70 odstotkov v rokah držav članic evrosistema, 10 odstotkov v rokah IMF-a in le še 17 odstotkov v rokah zasebnikov. Preostanek ga imajo v lasti drugi upniki.

Ko nemška produktivnost ne da grške pokojnine

Kljub vsem tem silnim vsotam pa je stanje Grčije čedalje slabše. Od prvega četrtletja 2010 do prvega četrtletja 2015 je brezposelnost poskočila z 11 na 26 odstotkov, nezaposlenost mladih pa s 30 na 50 odstotkov. Industrijska proizvodnja je v prvem četrtletju letošnjega leta upadla za 26 odstotkov, BDP pa kar za 27 odstotkov, glede na isto obdobje leta 2008.

Velika količina denarja je sicer začasno povečala domače povpraševanje, o resničnih vzrokih za neuspešnost pomoči pa Sinn zapiše, da je to verjetno splet več dejavnikov. Pri tem kot mogoč vzrok navaja milo vpeljevanje reform ali pa sploh neizvajanje obljubljenih ukrepov.

Za primer navede, da je povprečna pokojnina v Grčiji marca letos še vedno znašala skoraj 960 evrov, medtem ko je bila v Nemčiji zgolj 766 evrov. Brez napredka je bila grška vlada tudi pri boljšem pobiranju davkov, saj je npr. davčnim delinkventom omogočila, da lahko 70 milijard evrov neplačanih davkov plačajo v 100 mesečnih obrokih! Od 787 pogojev, ki jih je Grkom naložila zloglasna trojka, jih do aprila 2014 niso izpolnili niti polovice ...

Po njegovem mnenju so se Grki ujeli v t. i. mehanizem nizozemske bolezni, ko plače rastejo hitreje od produktivnosti, pomanjkanje konkurenčnosti pa so nadomeščali z najemanjem posojil. Zdaj - ko je dotok denarja, ki je potrebo po reformah odlagal, načeloma presahnil - pa se morajo spoprijeti z bolečim prilagajanjem plačnih in cenovnih ravni njihovi dejanski produktivnosti.

Kam je šel denar?

Še najbolj zanimivo pa je poglavje, v katerem se dotakne tega, kdo je imel od pomoči dejansko največje koristi. Čeprav tudi Sinn na začetku članka opozori, da so reševanje sprva zahtevale zasebne banke, pa vseeno opozori še na drugo plat kritik, ki so večinoma poudarjale, da morajo zdaj Grki trpeti zato, da bodo zasebnikom poplačani dolgovi.

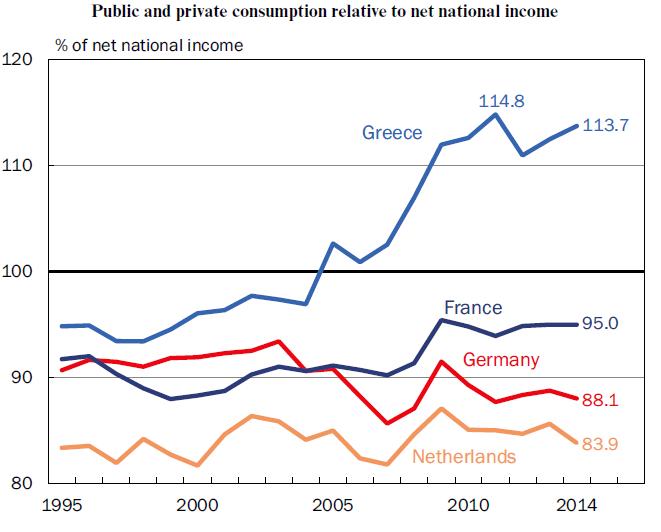

V drugem grafu sta prikazani javna in zasebna poraba v odvisnosti od nacionalnega prihodka. Iz njega je razvidno, da je grška poraba, ki se je do prevzema evra gibala znotraj normalnih okvirov, v letih po prevzemu eksplodirala. Okoli leta 2005 je grška poraba presegla razpoložljivi nacionalni dohodek, kar je bilo mogoče le s kurjenjem rezerv in zadolževanjem. Ta trend se ni ustavil do danes, saj je konec leta 2014 poraba presegala nacionalni dohodek za skoraj 14 odstotkov.

Kako je bil tak silovit skok v porabi mogoč? Sinn razlog vidi v strmem padcu obrestnih mer na grški dolg ob vstopu v evroobmočje leta 2001. Obresti, ki so pred vstopom znašale okoli 25 odstotkov, so se po vstopu spustile na le okoli pet odstotkov, razmerje med neto zunanjim dolgom in BDP-jem pa je s 45 skočilo na 92 odstotkov do leta 2007.

V blogu na Washington Postu je bil glede tega sicer izpostavljen še en vidik. Mnogi vlagatelji iz severne Evrope so v pričakovanju skupne evropske valute in implicitnega jamstva ter varnosti, ki jo bo nudila članicam, na veliko kupovali donosne in poceni obveznice južnih držav. To je po eni strani zbilo donose na obveznice, kar je tem državam omogočilo cenejše zadolževanje in posledično večjo porabo. Po drugi strani pa so vlagatelji s severa Evrope mastno zaslužili, ko so po vstopu v evroobmočje donosi na obveznice res padli, njihove cene pa so zrasle.

Nazaj h Grčiji. V šestih letih od 2001 do 2007 se je torej neto zunanji dolg države več kot podvojil, k čemur pa je javni sektor po Sinnovih ugotovitvah v istem obdobju prispeval razmeroma majhen del. Grškim vladam pri tem "zameri" le, da niso izkoristile ogromnega prihranka (vrednega okoli sedem odstotnih točk BDP-ja), ki so ga prinesle nižje obrestne mere. Namesto da bi zmanjšale izdatke in odplačale dolg, so dvignile plače javnih uslužbencev in jih začele zaposlovati v čedalje večjem številu. Tudi v kriznih letih 2008 in 2009. Plače grških javnih uslužbencev so se, recimo, v teh dveh letih dvignile za okoli 19 odstotkov, realni BDP pa je uplahnil za pet odstotkov.

A večanje količnika dolg/BDP je vseeno v večji meri šlo na račun posojil za večjo zasebno porabo, naložbe in gradnjo. Tudi povprečne grške plače so se v obdobju od leta 2001 do 2007 povečale za 65 odstotkov, realni BDP pa zgolj za 28 odstotkov.

Pri tem se seveda poraja vprašanje, kako je Grčija lahko financirala prej omenjeno presežno porabo še v kriznem obdobju. Tu znova v zgodbo vstopi ECB. Z drastično nižjimi zahtevami glede zavarovanj je grška centralna banka lahko sveže natisnjen denar, za katerega je formalno sicer jamčila, a so to dejansko krile druge članice evroskupine, posojala bankam v njeni pristojnosti. Te so naprej posojale podjetjem in kupovale državne obveznice, država je lahko financirala svojo porabo, zasebniki pa so s posojili lahko vzdrževali svoj standard, ki ga dejanska produktivnost ni podpirala.

Vsa ta pomoč Grčiji pa ni šla zgolj v zasebno porabo. Po Sinnovi grobi oceni je bila od 325 milijard približno tretjina porabljena za poplačilo dolgov, tretjina za financiranje primanjkljaja v tekoči plačilni bilanci in kar tretjina (se pravi okoli 100 milijard) je prek grških nakupov premoženja v tujini pobegnila čez mejo. "Tuje premoženje, ki ga imajo v lasti Grki, bo treba imeti v mislih, ko se bo govorilo o novem striženju," opozarja Sinn, saj je recimo beg kapitala iz Grčije dobro podžgal londonski in berlinski nepremičninski trg.

Tudi zasebniki izdatno pomagali Grčiji

Državi so izdatno pomagale tudi nižje obrestne mere, v katere so privolili posojilodajalci. Po oceni inštituta Ifo je Grčija od leta 2008 do konca leta 2014 na ta račun prihranila približno 52 milijard evrov. Od tega je samo v letu 2014 plačala devet milijard evrov obresti manj, kot bi jih ob razvoju dogodkov in če bi se morala zadolževati na trgu, še ocenjujejo.

Ob vsem tem torej Sinn grexit vidi za Grčijo še kot najboljšo možnost, a jo je nedavni dogovor očitno (vsaj za nekaj časa) vzel z mize. Bo torej vlivanje novega denarja prineslo kakšne vidne spremembe? Glede na to, kar smo videli do zdaj, bolj malo verjetno, ampak to bo pokazal le še čas.

ELA je izjema pri pravilu, ki zahteva, da vseh 19 centralnih bank evroobmočja poslovnim bankam posoja denar po obrestnih merah, ki jih določi svet ECB-ja. Poslovne banke lahko posojilo pridobijo le, če predložijo zadostno zavarovanje. V teh standardnih monetarnih operacijah si 19 centralnih bank deli tveganje izgub, ki je proporcionalno velikosti njihovih domačih gospodarstev. Če banke nimajo več na voljo ustreznih zavarovanj, uporabijo mehanizem ELA. Na ta način dobijo denar, ki pa ga odobri nacionalna centralna banka in nase prevzame dodatno tveganje, prav tako pa mora za posojilo zaračunati višje obrestne mere. O tem mora ECB obvestiti v dveh delovnih dneh. Svet ECB-ja uporabo ELE preuči, in če namen uporabe ni upravičen, lahko uporabo denarja iz ELE zavrne. Za to pa potrebuje dvotretjinsko večino sveta. Ker je Grčija v preteklih letih z ostalimi državami članicami v težavah tvorila več kot dvotretjinsko večino, uporaba ELE nikoli ni bila preprečena.

Komentarji so trenutno privzeto izklopljeni. V nastavitvah si jih lahko omogočite. Za prikaz možnosti nastavitev kliknite na ikono vašega profila v zgornjem desnem kotu zaslona.

Prikaži komentarje