Toča, povodenj, neurja z vetrom, udari strel pa tudi suša – čeprav nam je slednja v letošnjem poletju prizanesla, so le nekatere od vremenskih nevšečnosti, ki nam povzročajo dodatne skrbi, da ne govorimo o dodatnih stroških, ki pri tem nastanejo. Vsaj nekoliko lahko omilimo posledice teh pojavov v kolikor imamo sklenjeno zavarovanje pri kateri od zavarovalnic, ki poslujejo v našem okolju.

Kako pa so to reševali naši predniki pred stotridesetimi ali stoštiridesetimi leti? S katerimi nevarnostmi, ki so ogrožale njihov obstoj, so se takrat soočali in kako so si pomagali si poglejmo s pomočjo takratnih časopisov.

Saj skoraj ne mine dan, ko v medijih ne bi poročali o tej ali oni vremenski ujmi, prometni nesreči s poškodovanimi ali celo z umrlimi; vsekakor pa najmanj z zvito pločevino ter o drugih manjših ali večjih nesrečah, ki prežijo na človeka dandanes.

V času, ko je bilo človekovo preživetje odvisno od njegove sposobnosti za delo, je bilo zdravje pomemben dejavnik, ki je vplival na to, ali bo hrana na mizi ali ne. Bolniško zavarovanje še ni bilo uvedeno, zato je odsotnost z dela za posameznika in njegove bližnje naznanjala prihod težkih časov. Z razvojem industrializacije so se razmere na področju zdravstvenega in tudi socialnega zavarovanja začele počasi urejati. Pomemben del varnosti so predstavljala tudi razna premoženjska zavarovanja, ki so bila namenjena kmetom. Zavarovali so lahko domače živali in pridelke ter gospodarska in stanovanjska poslopja pred naravnimi in drugimi nesrečami. V časopisju, ki je bilo namenjeno kmečkemu prebivalstvu, predvsem v Kmetijskih in rokodelskih novicah pa tudi v Slovenskem gospodarju, tako lahko sledimo številnim oglasom raznih zavarovalnih inštitucij, ki so ponujale svoje storitve, ter tudi poljudne članke, v katerih so poučevali kmečkega človeka o prednostnih zavarovanja. Kot nam kažejo zapisi v časopisju, se vsaj v nekaterih pogledih stvari niso kaj bistveno spremenile od današnjih časov.

Novice, 15. junija 1887

Zavarovanje je greh?

Ob zapisani trditvi bi se danes verjetno vsak izmed nas zgolj nasmehnil. In nič drugače ni bilo pred dobrimi stoštiridesetimi leti. Začnimo z zanimivim zapisom v Kmetijskih in rokodelskih novicah, objavljenim daljnega leta 1873. »Zavarovalna društva stojé gotovo v prvi vrsti onih zavodov, kteri obvarujejo vsako leto tisuče in tisuče družin beraške palice. To se da po številkah dokazati. Žalibog, da pa je še mnogo tacih ljudi, katerim se potreba in korist zavarovanja ne da v glavo spraviti. Da! Našel sem pred dvema letoma še celó možaka, ki mi je naravnost rekel, da je zavarovanje pregreha zoper Božjo voljo! Vendar so takošne prikazni dan danes redke. Časopisi in večstranski drugi poduki zbudili so tudi prosto [preprosto, op. a.] ljudstvo, da se zaveda potrebe zavarovanja; upati je tedaj, da se bode v kratkem času le malo nezavarovanih poslopij našlo.«

Novice, 3. maja 1882

Največ požarov zanetijo …

Ste morda pomislili na udare strel? Žal ni bilo tako, vsaj v začetku osemdesetih let devetnajstega stoletja ne. Po navedbah požarnih statistik, ki so jih povzeli v uredništvu Kmetijskih in rokodelskih novic, je za največ požarov kriva »človeška hudobija«. »Veliko manja skrb pa se obrača na zavarovanje klaje [živinske krme, op. a.] in žita, dokler je še v slami, da-siravno je, posebno v onih krajih, kjer se nahaja v kopicah ali v na samem stoječih kozolcih, veči nevarnosti razpostavljeno, kakor poslopja. Skušnja nas uči, da v te in une zeló rada strela udari. Glavna stvar pa so hudobni ljudje. Menda ni človeka na svetu, da ne bi imel sovražnikov. Da bi mu hišo zapalil, se marsikomu zdi vendar-le preveč; — gre torej h kopici ali kozolcu in praskne žveplenko; njega vzame noč, lastniku pa, ki se je trudil sam ali pa drugi za njega se žulovimi rokami in potnim obrazom, ne ostane druzega, kakor pepel. Ako pa ve sovražnik njegov, da je zavarovan, misli si: kaj bi mu požigal; vsaj mu ne morem škodovati.«

Škoda, ki jo povzroči udar strele ali pa namerni požig, je seveda neprimerno večja od višine zavarovalnine, čeprav je tudi višina slednje bila (in je tudi danes) za mnoge še vedno previsoka. Tako je ljubljanska zavarovalna banka »Slovenija« ponujala možnost sklenitve mesečnega zavarovanja, kjer so se kmetje lahko odločili za zavarovanje le za nekatere mesece v letu. Zavarovalna banka Slovenija je bila ustanovljena leta 1872 v Ljubljani, vendar je že v nekaj letih zašla v težave in neslavno propadla.

Sredi devetnajstega stoletja je bilo na Kranjskem požarno zavarovanih 15.000 stavb, od skupno okoli 70.000. Zavarovanci so se lahko odločili zavarovati celotno ali pa le del stavbe. Zavarovalniškim uradnikom je bilo treba škodo prijaviti takoj, najpozneje pa v štirinajstih dneh po dogodku. Odškodnine so bile izplačane hitro. Praviloma v štirinajstih dneh so izplačali polovico zneska, drugo polovico pa v pol leta. V vmesnem času pa so spremljali obnovo objekta, da bi se prepričali o namenski porabi sredstev.

Zavarovanje živine

Zavarovanje živine je bilo poleg zavarovanja proti požaru dolgoletna želja slovenskega kmeta. Do uvedbe zavarovanja živine je obstajal zgolj mehanizem solidarnostne pomoči med kmeti, ki pa ni mogel kmetom zagotoviti ustrezne varnosti. Pomemben del kmečkega vsakdana predstavlja tudi skrb za živino. Pogin živine je lahko kmeta spravil v enak obup kot izguba pridelka ali krme zaradi ognja. Novice so tako v letu 1875 poročale o ustanovitvi novega društva za zavarovanje živine »Orion«, s sedežem v Budimpešti. »Ustanovljenje tega društva se mora z veseljem pozdraviti, ako se pomisli, koliko živine je v našem cesarstvu, in da do sedaj ni bilo živinske asekurance [zavarovanje, tudi zavarovalnina, op. a.], katere bi se bili gospodarji lahko poprijeli zavoljo previsoke tarife. Vrh tega so možje, ki so vodstvo društva prevzeli, v živinskih asekurancah izvedeni, pa tudi sicer na dobrem glasu. Po takem je pričakovati, da bode društvo vspešno napredovalo. Pravila že kažejo, da je asekuranca umno osnovana z ozirom na današnje razmere in potrebe. Pravila se opirajo na čisto novo načelo: Tarifa se bode po vsacih kvatrih po dovršeni bilanci preračunila in njeno plačanje potem še le zahtevalo; zavarovanec mora le nekoliko kavcije pri zavarovanji odrajtati, zato da bode pozneje gotovo plačal določeno tarifo, ki se mu pa potem zopet povrne. Zavarovanec bo po takem zmirom najnižo tarifo plačeval.«

Tudi v naših krajih so pozdravljali ustanovitev tovrstnega zavoda, ki pa očitno ni imel pričakovanega učinka, saj Novice sedem let pozneje, konec aprila in v začetku maja 1882, poročajo o novih načrtih po vzpostavitvi zavarovalnice, ki bi zavarovala živino na ravni celotnega cesarstva. Ustanovitev nekakšne živinske zavarovalnice je bila še v svojih osnutkih, saj še ni bilo določeno, ali bo ena zavarovalnica pokrivala celotno državo ali bo nastalo več manjših, prav tako tudi še ni bilo določeno, po kakšnem principu se bo vplačevalo premije in izplačevalo škode. Zavarovalna premija naj bi se gibala okoli poldrugega odstotka ocenjene vrednosti živine.

»Če pogledamo številke, katere nam kažejo, koliko živine je v enem letu v celi državi na boleznih poginilo, videli bodemo, da so številke različnih let močno enake; v tako velikem krogu ne vidimo več vpliva sreče in nesreče, kajti številka letne izgube je kakor po naravnem zakonu določena. Škoda je, kakor smo uže rekli, enakomerno razdeljena med posestnike, nekateri je trpé več, drugi manj. Ako se pa zguba v enaki meri razdeli med posestnike, to je, ako plačuje vsak gospodar za vsako glavo na leto neko svoto, katera je odvisna od števila glavá in od letne škode, potem je mogoče, da se onim gospodarjem, ki so po živinskih boleznih ali po drugačni nesreči škodo trpeli, povrne vrednost poškodovane živine. To so glavne misli vsacega zavarovanja.«

Pri piscih Novic zagovarjajo princip vzajemne zavarovalnice za primere zavarovanj živine pred nenalezljivimi boleznimi, medtem ko priznavajo specifičnosti nalezljivih bolezni in z njimi povezanimi višjimi škodami, ki bi lahko zamajale stabilnost celotne vzajemne zavarovalnice. Ne glede na vse pa je bila zavarovalnica v vsakem primeru dolžna podrobno raziskati vsak škodni primer.

"Čisto naravno je, da bode zavarovalnica le tedaj gospodarja mogla odškodovati, ako se je nesreča slučajno prigodila ter je ni zakrivil gospodar. Zato je v vsakem slučaji treba natančno znati, kako da je bolezen ali druga nesreča nastala. Ako je bolezni vzrok slabo krmljenje, nesnažnost ali kaj enacega, zavarovalnica ne more izplačati odškodnine, ona bi s tem le slabega gospodarja podpirala v neredu in nemarnosti."

Učiteljski tovariš, 1890

Obvezno zavarovanje živine?

»Važno je tudi vprašanje: ali bi bilo dobro, da bi se posestniki živine silili, da se zavarujejo zoper kužne bolezni? Sila je opravičena, če se je bati, da bi ljudstvo dobrote zavarovanja ne spoznalo, če bi se potrebni zavodi brez sile ne dali organizirati. Na Nemškem so bili vsi posestniki prisiljeni, da so svoja poslopja zavarovati dali proti ognju; sila je imela le dobre nasledke. Tudi pri zavarovanji živine se moramo bati, da bi kmetje ne prevideli koristi zavarovanja, da bi se krog zavarovanih le polagoma razširjal; nadalje moramo premisliti, da po kugi ponesrečen kmet škoduje svoji občini, in zato moramo za dobro spoznati, da bi se vsakemu posestniku naložila dolžnost, svojo živino zavarovati zoper kužne bolezni.«

Predlog obveznega zavarovanja živine ni bil edini tovrstni predlog. Dobro desetletje pozneje je mešane odzive povzročila napovedana možnost obveznega protipožarnega zavarovanja. Po tem predlogu bi si vsak posestnik sicer lahko sam izbral, pri kateri zavarovalnici se bo zavaroval, če tega ne bi storil, pa bi ga oblasti same zavarovale pri za to določeni zavarovalnici, ki bi delovala po načelu vzajemnosti.

»Sedaj mnogo poslopij proti ognju ni zavarovanih. Nekateri se ne zavarujejo, ker so poslopja tako zidana, da je nevarnost za ogenj silno majhna in torej zanje zavarovanje nima pravega pomena. Drugi se ne zavarujejo, ker so njih poslopja taka, da jih nobena zavarovalnica ne prevzame, ali vsaj zahteva neprimerno visoke premije. Nadalje so pa tudi gospodarji, ki se iz malomarnosti ne zavarujejo, ali si pa upajo drugače pomagati. Samo na sebi zavarovanje ni tako neobhodno potrebno, kakor se rado trdi. Večina gospodarjev bi bila na boljem, ko bi denar, ki ga dajo zavarovalnicam, nalagali v hranilnico in bi navadno ob požaru imeli že nabrani večji kupček, kakor bi ga jim plačala katera koli si bodi zavarovalnica. Seveda ta način zavarovanja ima svoje slabe strani. Semtertja bi se le primerilo, da bi kdo pogorel, predno je kaj prištedil; potem je pa pomisliti, da bi se taka vlaganja večkrat rada opustila, posebno, kadar je trda za denar, ali pa bi se v kaki denarni stiski v ta namen naloženi donesek porabil v druge namene.«

Zavarovanje proti toči

»Da mu toča ne pobije polja, ne more kmetovalec ubraniti, kajti isti oblak, od katerega pričakuje dobrodelnega dežja, mu pokonča včasih v malo minutah pridelek njegovega polja, vrta itd. Zoper nevarnost toče, ki se ne da tako ubraniti, kakor večkrat ogenj, nimamo tedaj nobene druge pomoči razen te, da svoje polje zavarujemo škode, ki nam jo prizadeti utegne toča.«

Zavarovanja proti toči so bila med precej razširjenimi zavarovanji. Tudi v pravilih poslovanja zavarovalne banke Slovenije je bilo navedeno, da »prevzema vse vrste zavarovanja«, še posebej pa »proti škodam zaradi ognja, strele in eksplozije, proti škodam nastalih pri prevozu na kopnem in vodi, proti škodam na kmetijskih pridelkih zaradi toče, proti škodam zaradi razbitja zrcal ter življenjska zavarovanja vseh vrst«.

»Kmetski sin postane navadno to, kar je oče bil — kmet. Očetje imajo navado dajati starejšim otrokom večjih dot, da bi jih lože oskrbeli. S tem pa ne nameravajo mlajšim škodovati, marveč upajo še toliko prigospodariti, da bodo tudi mlajši še kaj imeli. Kaj pa, če poprej umrje? No, pustimo in recimo: oča ima srečo in dolgo živi, je li sedaj vse ugodno? Težko. Kajti, če hoče, da vsa posestva enemu izmed večih otrok ostanejo, nakupiči temu hipoma silno velikih dolgov. Pred nekolikimi leti so v podružnicah mnogo govorili o nevarnostih, ki pretijo kmetskemu stanu iz pogostega trganja in razkosavanja posestev.«

Skrbnemu kmetu, ki je poskrbel za zaščito svojega pridelka in živine, le-to nič kaj ne koristi, če sam zboli ali se poškoduje in ni sposoben opravljati svojega dela. Lahko se zgodi, da postane breme svoji družini in vse spravi na beraško palico. V Novicah so nagovarjali kmečke gospodarje, da se življenjsko zavarujejo, saj bi tako njihove vdove in sirote lažje shajale.

»Majhno zavarovanje za nekaj stotin goldinarjev bi tudi takošni ljudje zamogli in bilo bi na veliko pomoč vsaj za prvo silo. V vseh takošnih slučajih je nasvetovati zavarovanje tako, da se zanj vse žive dni premija vplačuje, kajti tukaj so premije pri vseh zavarovalnicah najnižje. Tako se z najmanjšimi vplačili pride do največjih svot. Rodbina je tedaj brez strahu obstanka, če njej tudi nemila smrt prezgodaj pobere očeta ali mater, ali obadva. Kdor več premore, lahko tudi se zavaruje na večje svote, kakor najsilnejše potrebe za ohranitev rodbine zahtevajo, ter zamore izmed raznih načinov zavarovanja izbrati tisti, kateri mu najbolje ugaja. Zlasti zamore poleg zavarovanja za življenje tudi misliti na zavarovanje na starost. Zamore tudi tako se zavarovati, da mu v njegovem 60. letu izplačajo zavarovalnino. Tako more še pred smrtjo dolge poplačati, hčeram dote nastaviti. V najneugodnejšem slučaji bi mogel sinu, prevzemšemu posestvo, naložiti, da po smrti očetovi ali zatem, ko posestvo dobi v last, plačuje dotno zavarovalnino za nedoletne brate in sestre.«

Učiteljski tovariš, 1890

Nezgodno, bolniško in pokojninsko zavarovanje

V Avstriji in poznejši Avstro-Ogrski so bili železničarji tisti, ki so orali ledino na področju zavarovanj. Leta 1858 je bilo tako uvedeno bolniško in leta 1869 obvezno nezgodno zavarovanje železničarjev. Osemnajst let pozneje je bilo sprejeto obvezno nezgodno zavarovanje tovarniških delavcev, leta 1888 pa v avstrijski državni polovici bolniško zavarovanje delavcev in tri leta pozneje tudi na Ogrskem. Pri pokojninskem zavarovanju se prednjačili rudarji, ki so tovrstno zavarovanje imeli od leta 1854 naprej, železničarji od 1874 in nameščenci od 1906. Obvezno nezgodno zavarovanje delavcev je bilo uvedeno leta 1887 za vse delavce, ki delajo v obratih, kjer je zaradi narave dela ogroženo njihovo življenje. Višina prispevka je bila odvisna od stopnje tveganja za poškodbe; delodajalec je moral prispevati 90 % prispevka, delavec pa preostalih 10 %. V primeru hude poškodbe, ki je delavca trajno onesposobila za delo, je prejemal 60 % nadomestilo plače.

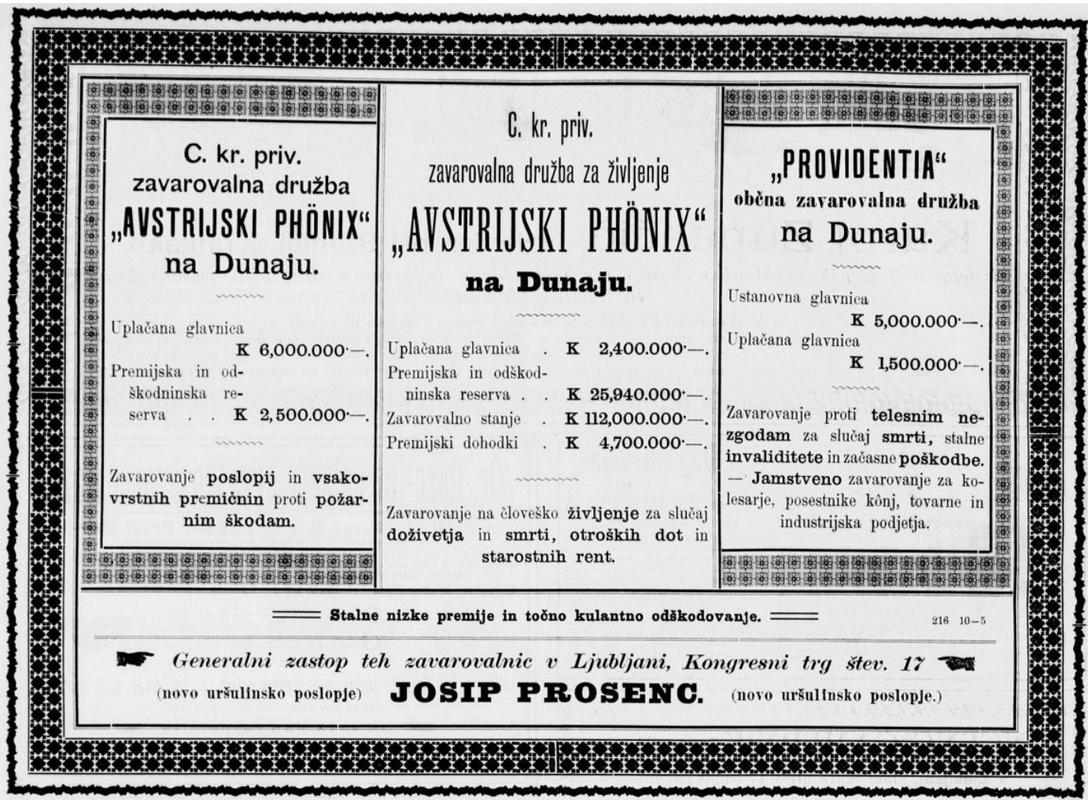

»Dne 1. julija 1900 je pogorelo moje pri c. kr. priv. zavarovalnici „Avstr. Phönix" na Dunaji , katerega zastop je v Ljubljani v uršulinskem poslopji, zavarovano poslopje. Zavarščino imela bi plačati že dne 5. maja, a vsled revščine tega nisem mogla storiti. Ne oziraje se na to, je vsejedno generalni zastopnik gospod Josip Prosenc škodo cenil in izplačala se mi je vsa zavarovalna svota. Takega postopanja ne smatram jaz samo za kulanco [ustrežljivost, op. a.], temveč tudi za velikodušni dar. Zahvaljevaje se za darilo, priporočam omenjeno zavarovalnico kar najtopleje vsem zavarovanja potrebnim gospodarjem. Bog plati! Ljubljana, dne 6. julija 1900. Marija Kadunc, Ilovica 48.«

Slovenski narod, 7. julija 1900

Do pokojnine pri 65. letu

Do večjih pomembnih sprememb splošnega ljudskega zavarovanja je prišlo v letu 1908, ko je avstro-ogrska vlada pripravila spremembo zakonodaje na tem področju. Zavarovanje se je po vladnem predlogu delilo na štiri kategorije: zavarovanje za bolezen, za nezgode, za onemoglost in za starost.

Učiteljski tovariš, 20. novembra 1908

Bolniško so se morali zavarovati vsi mezdni delavci, kmetijski delavci (moški in ženske), gozdarski delavci, dninarji, viničarji ter delavci na domu. Kmetje in obrtniki se nisi bili dolžni bolniško zavarovati, lahko pa so se zavarovali prostovoljno. Nezgodno zavarovanje so bili dolžni plačevati »delavci, ki delajo pri strojih, katere goni kaka motorna sila, in pa gozdni delavci, ki delajo za lesotržce.«

»Onemogel (invaliden) bo veljal tisti, ki vsled starosti, bolezni ali drugih hib stalno ni zmožen, da bi zaslužil tretjino tega, kar bi sicer zaslužil, ako bi bil telesno in duševno zdrav. Zavarovati se bodo morali vsi nesamostojni delavci, možki in ženske, ki imajo mesečno ali letno plačo in kojih prejemki presegajo mesečno 200 K ali na leto 2400 K. Plačevati ne bo treba za to vrsto zavarovanja posebej, ampak samo z eno vrsto prispevkov, ki veljajo za onemoglost in bolezen ob enem.« [Plača za moške od 16. do 40. leta starosti je bila v eni od kranjskih tovarn v letu 1913 od 3 do 3,40 krone na dan (za deseturni delovnik), za ženske od 17. do 40. leta pa od 2 do 2,30 krone na dan. Cena posamezne številke časopisa se je v letu 1908 gibala med 6 in 10 vinarji (0,06–0,10 krone), letna naročnina Slovenskega naroda s poštnino je bila petindvajset kron, letna naročnina na Slovenca pa je veljala krono več. Letna naročnina na mariborski tednik Slovenski gospodar je bila štiri krone, letna naročnina na Učiteljskega tovariša pa osem kron.]

Zavarovanje za starost je bilo »istovetno z zavarovanjem za onemoglost, torej ni nobenih novih plačil, toda dobiva se še le s 65. letom. Zavezani so torej se zavarovati vsi nesamostojni in vsi samostojni, kojih letni dohodek ne presega 2400 K in vrhutega še pri samostojnih isti, ki redno nimajo v delu več nego po dva posla ali pomočnika, ki ne spadata k rodbini.«

Vojno zavarovanje

Prva svetovna vojna je imela vpliv tudi na zavarovalniškem področju. Pojavila so se posebna zavarovanja za primer smrti na bojišču, ki so imela enako vlogo kot življenjska zavarovanja v mirnodobnem času – preskrbo žena in otrok ob smrti moža. »Vdovski in sirotinski pomožni zaklad cele oborožene sile čuti s tem potrebo, opozoriti vse kroge in sloje prebivalstva na izredno primernost in na gospodarski pomen vojnega zavarovanja in kar najnujneje poročati, da se sklene tako zavarovanje. S primernim vojnim zavarovanjem se bo mogla torej bodočnost zaostalih, kolikor je mogoče, zagotoviti. Olajšalo bo srce vojniku na bojišču, njegovim dragim doma, ki hrepeneče pričakujejo njegov povratek, pa odvzame hudo bol. Zavarovanje velja za slučaj smrti v teku enega leta, izvzemši samomor. Zavarovalna svota se izplača popolnoma, ako zavarovanec pade, ako podleže posledicam bolezni ali poškodb v vojni, ako se pogreša, ali ako umre iz kateregakoli vzroka naravne smrti v ujetništvu ali po svojem povratku v teku enoletne zavarovalne dobe. Ako bi pa slučaj hotel, da je dotičnik na dan zavarovanja že mrtev, potem se plačana premija vrne, ker je tako zavarovanje neveljavno!«

To je bil le bežen pogled v drobec zavarovalniške tradicije na naših tleh. Več informacij o tej temi je na voljo v knjižnicah, med drugim tudi v knjigi Franca Škufce Zavarovalništvo na Slovenskem – od začetkov do danes.

Komentarji so trenutno privzeto izklopljeni. V nastavitvah si jih lahko omogočite. Za prikaz možnosti nastavitev kliknite na ikono vašega profila v zgornjem desnem kotu zaslona.

Prikaži komentarje