2. sv

2. sv

Prav tako se je začela zmanjševati tudi razlika med severno in južno polovico regije, ugotavlja Deloitte v poročilu o prihodnosti bank v srednji Evropi.

Avtorji poročila poudarjajo tudi dejstvo, da so bile banke v srednjeevropski regiji lani na več področjih uspešnejše od bank v območju evra. Tako je na primer posojilna dejavnost bank v srednji Evropi lani zrasla za 3,4 odstotka, kar je tri odstotne točke več kot v evrskem območju. Do leta 2018 naj bi dosegla pet odstotkov, napovedujejo.

Prav tako so banke v srednji Evropi zmanjšale obseg slabih posojil, in sicer z 11 odstotkov v letu 2013 na 8,8 odstotka v letu 2015. Do leta 2018 naj bi se ta delež znižal na sedem odstotkov. "Poslovodstva bank so kljub zapuščini preteklih bilanc obsedno stanje kriznih časov očitno pustila za seboj in spet začela bolj normalno poslovati," so komentirali v družbi Deloitte.

Poročilo izpostavlja tudi porast dejavnosti združitev in prevzemov, zlasti na jugu regije (Madžarska, Slovenija, Romunija), ter odkupov s strani zasebnega kapitala.

Posojilni krč v Sloveniji popušča

Konkretno glede Slovenije pri Deloittu napovedujejo, da se bo posojilna dejavnost zmanjšala tudi letos, in sicer za en odstotek v primerjavi z letom 2015. Vendar posojilni krč popušča, zato se v obdobju 2017-2018 obeta rast v višini od dva do tri odstotke, predvsem na račun večjega obsega stanovanjskih kreditov.

Kakovost sredstev v slovenskih bankah se v zadnjih letih vztrajno izboljšuje. Kazalnik slabih terjatev v nefinančnem sektorju, ki je bil še leta 2014 pri 13 odstotkih, se letos dodatno zmanjšuje, in sicer z 10,8 odstotka v letu 2015 na 8,6 odstotka v letošnjem prvem polletju. Za to je zaslužen predvsem še en prenos terjatev na Družbo za upravljanje terjatev bank (DUTB) iz naslova likvidacije Probanke in Factor banke.

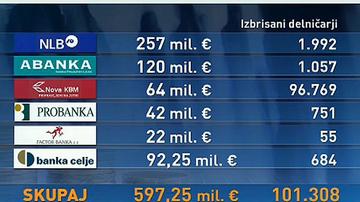

NLB je kot najvišje uvrščena slovenska banka lani doživel zmanjšanje tržnega deleža tako na strani posojil kot depozitov predvsem zaradi srednje velikih tujih bank, vključno z bankami SKB, Unicredit in Sberbank. Potem ko se je združila z banko Celje je tržni delež lani najbolj povečala drugouvrščena Abanka. Tretje mesto zaseda banka NKBM, ki jo je lani kupil sklad Apollo Global Management, letos pa se je združila s Poštno banko Slovenije, načrtuje pa še združitev z banko KBS (prej Raiffeisen banka).

Več tehnologije, manj zaposlenih

Poročilo kot prednostno nalogo bank izpostavlja izboljšanje stroškovne učinkovitosti, kot ključ do nje pa navaja vlaganje v digitalizacijo, s širitvijo digitalnih kanalov se bosta namreč zmanjšala mreža poslovalnic in zaposlovanje.

Slovenija je z vidika digitalne zrelosti svojih bank na dnu seznama držav v srednji Evropi.

Komentarji so trenutno privzeto izklopljeni. V nastavitvah si jih lahko omogočite. Za prikaz možnosti nastavitev kliknite na ikono vašega profila v zgornjem desnem kotu zaslona.

Prikaži komentarje